Sommaire

Industries agroalimentaires

Le Figaro publiait le 25 avril dernier une tribune de l’ANIA (fédération représentative des entreprises du secteur) sur le thème « La guerre des prix détruit l’avenir de l’industrie agroalimentaire ». Dans le viseur des représentants de la première industrie française en nombre d’entreprises, en effectifs salariés et en chiffre d’affaires, le rapport de force entre les acteurs d’une filière dont l’équilibre leur semble menacé par « la concentration excessive des centrales d’achat de la grande distribution ». Tour d’horizon trop bref de ces IAA (industries agroalimentaires) auxquelles une note de juin cosignée par deux think tanks de tout premier plan propose de regarder aussi vers l’exportation du côté de l’explosion des classes moyennes d’ici à 2030…

Le troisième maillon d’une filière qui s’étend des semences aux plats cuisinés

Les industries agroalimentaires stricto sensu sont le 3e maillon d’une chaîne de valeur dans laquelle on trouve successivement les consommations intermédiaires de l’agriculture (semences, alimentation animale, produits phytosanitaires…), la production agricole (culture, élevage, produits alimentaires intermédiaires …), les IAA proprement dites (fabrication de produits alimentaires) et la distribution (restauration, grande distribution, commerce de détail…).

Les IAA peuvent être subdivisées en industries de première (abattage, laiterie, meunerie…) et de deuxième (pâtisserie, charcuterie, produits laitiers…) transformations. Les principales statistiques publiques y incluent les divisions cohérentes — malgré leurs trajectoires souvent divergentes — des industries alimentaires et de la fabrication de boissons. Elles en excluent en revanche la fabrication des produits à base de tabac à l’instar du présent dossier.

Le premier secteur industriel français mais un tissu d’entreprises relativement éclaté

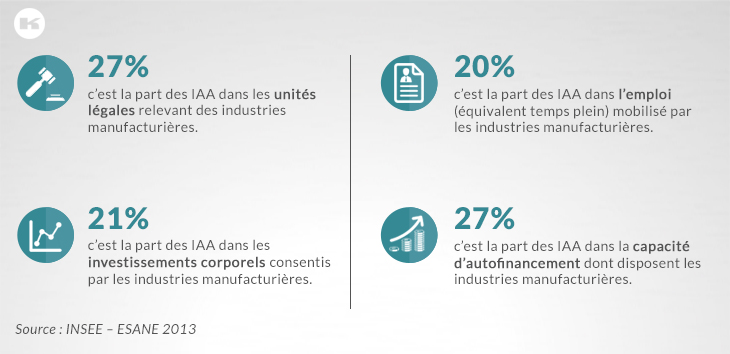

Les IAA contribuent fortement à l’emploi sur tout le territoire national. Leurs effectifs représentent plus de 5% de l’emploi industriel dans chaque région (hors Île-de-France), plus de 10% dans treize régions et quelque 34% dans la région leader (Bretagne). La comparaison des statistiques de l’Insee sur leurs unités légales, leurs effectifs et leurs investissements corporels n’en témoigne pas moins d’un tissu plus concentré que dans l’ensemble de l’économie… en même temps que sensiblement plus diffus que dans la plupart des autres industries manufacturières. La France présente ainsi un système productif éclaté par rapport à la moyenne européenne des IAA qui la pénalise à l’exportation par rapport aux principaux pays de l’UE (Allemagne, Royaume-Uni, Pologne, Pays-Bas, Espagne…)

La première production industrielle française tant en chiffre d’affaires qu’en valeur ajoutée

Les IAA constituent la toute première activité des industries manufacturières du pays tant en chiffre d’affaires (20,8% de ces industries en 2013) qu’en valeur ajoutée (18,3%). Ainsi que le rappelle un rapport de 2012 intitulé Une stratégie publique pour les industries alimentaires (Inspection générale des finances / Conseil général de l’alimentation, de l’agriculture et des espaces ruraux), leur chiffre d’affaires représente 1,6 fois celui de l’industrie automobile, 4 fois celui de l’industrie chimique, 5 fois celui de l’industrie aéronautique et spatiale… Et elles réalisent non seulement 18,3% de la valeur ajoutée des industries manufacturières mais surtout 3,6% de la valeur ajoutée de tout le secteur marchand — malgré la forte tertiarisation de l’économie.

Des industries de la viande, du lait et des boissons moteurs d’une offre bien diversifiée

Les IAA françaises affichent une production très complète mais dominée par l’industrie des viandes (20,5% de la production), l’industrie laitière (16,7%) et l’industrie des boissons (14,0%). L’Insee précise toutefois que ses entreprises sont globalement très peu diversifiées et qu’une majorité de sociétés « se spécialisent sur un type de produit (viandes, poissons…) et étendent très peu leur activité de production hors de l’agroalimentaire ». Une caractéristique certainement corrélée au poids d’une coopération agricole qui s’inscrit plutôt dans des logiques de branches… et qui contrôle — directement, par ses filiales ou via ses participations majoritaires — quelque 40% de l’agroalimentaire français (source : Analyse comparée de la compétitivité des IAA françaises par rapport à leurs concurrentes européennes — Philippe Rouault, Délégué interministériel aux IAA et à l’agro-industrie 2010).

Une activité soutenue par la persistance d’une forte demande intérieure

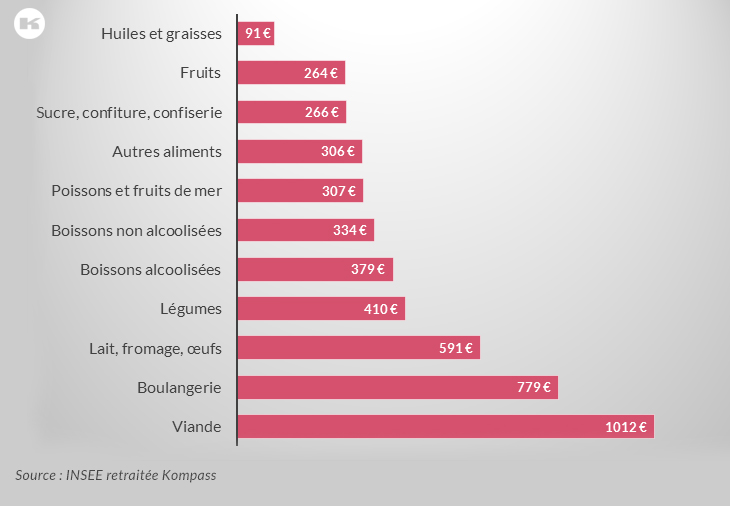

Les IAA exportent davantage que la moyenne des secteurs marchands mais restent la branche de l’industrie la plus tournée vers le marché intérieur (80,6% de son CA contre 64,3% pour l’ensemble des industries manufacturières en 2013). Le dynamisme de la consommation finale des ménages français est donc essentiel même s’il se manifeste dans des proportions qui varient sensiblement d’une branche à l’autre. Le rapport Rouault précisait en 2010 qu’elle représentait 73% du chiffre d’affaires de l’industrie des viandes, 60% de celui du lait et 46% de celui des boissons. En 2011, chaque ménage français a ainsi dépensé en moyenne 6190€ pour son alimentation dont 1451€ en restauration (cantines incluses). Des chiffres dont le ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt rappelle toutefois qu’il sont les fruits d’une « hausse modérée des dépenses de produits alimentaires sur longue période » en même temps que de la stabilisation — après une longue période de recul — de la part de revenus consacrée par les Français à l’alimentation.

Une contribution positive à la balance commerciale limitée par la taille des entreprises

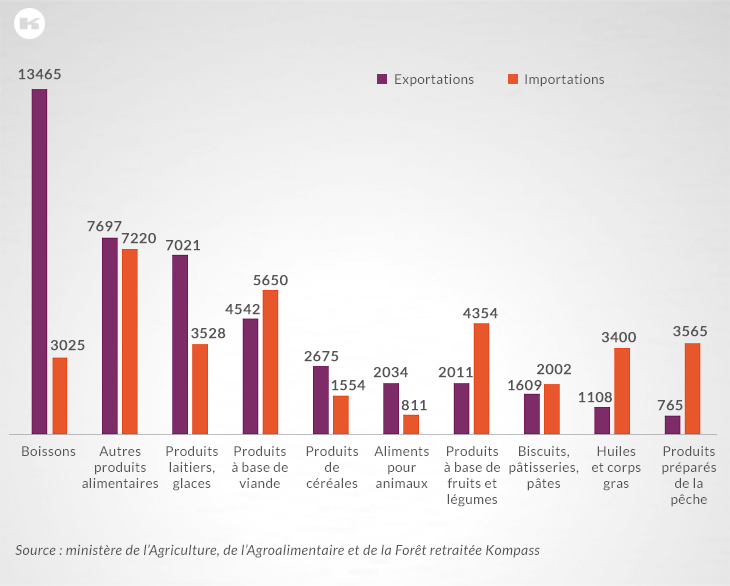

Le secteur des IAA reste, en 2014, le premier contributeur positif à la balance commerciale du pays (+9,2 Mds €) après les matériels de transport. Cette tendance structurelle s’est maintenue malgré la baisse des prix tant agricoles qu’agroalimentaires mais aussi l’embargo russe sur les produits agroalimentaires européens. Le taux d’exportation du secteur (19,4% en 2013) est supérieur à celui du secteur marchand (15,7%) mais reste toutefois inférieur à celui de l’ensemble des industries manufacturières (35,7%). La France est ainsi passée du 2e au 4e rang mondial des pays exportateurs de produits agroalimentaires au cours de la décennie précédente. Le rapport sur Une stratégie publique pour les industries alimentaires (Inspection générale des finances, Conseil général de l’alimentation, de l’agriculture et des espaces ruraux 2012) en conclut que les bons résultats de l’agroalimentaire français « masquent en fait deux faiblesses structurelles : une forte concentration de notre excédent sur quelques productions et une érosion des parts de marché de la France ». Des faiblesses imputées par la majorité des experts au poids des micro-entreprises (91% des entreprises contre 77% pour l’ensemble de l’industrie inclus l’artisanat commercial), la faiblesse de son tissu d’entreprises de taille intermédiaire et l’absence de géants mondiaux hors des groupes laitiers tels que Danone ou Lactalis (respectivement au 13e et 15e rangs mondiaux en 2012).

Repositionner l’offre des IAA françaises en « milieu de gamme » pour répondre à l’explosion des classes moyennes ?

Dans son rapport d’octobre 2010 sur l’Analyse comparée des la compétitivité des IAA françaises par rapport à leurs concurrentes européennes, Philippe Rouault soulignait la robustesse — et même la résilience — de l’agroalimentaire français qui n’a pas perdu d’emplois depuis 1980, n’a jamais cédé à la vague des délocalisations et reste un contributeur fortement positif à la balance commerciale. Il n’en recommandait pas moins déjà d’encourager la concentration du tissu industriel pour mieux jouer des effets de taille sur la maîtrise des coûts, le développement de la R&D, le rapport de force avec la grande distribution, la capacité à l’exportation, la répartition des risques via la diversification des approvisionnements comme des produits… En proposant de réorienter les stratégies d’aides publiques à l’exportation vers les pays tiers (non membres de l’UE), il anticipait aussi la révolution que préconisent aujourd’hui La fabrique de l’industrie et Saf agr’iDées dans leur rapport de juin 2015 sur De nouveaux modèles de croissance pour les industries agroalimentaires françaises.

Ce document vigoureux stigmatise d’abord la relation trop peu structurée des IAA avec le mode agricole, son taux de transformation insuffisant des produits de l’agriculture et l’exposition aux risques inhérents à son trop faible développement sur les marchés internationaux. Et La fabrique de l’industrie et Saf agr’iDées de relever sur ce dernier point que trois milliards d’habitants des pays émergeants devraient venir grossir les rangs des classes moyennes d’ici à 2030. Comment dès lors s’appuyer sur l’excellence française en matière de qualité, de traçabilité et d’image pour pleinement exploiter cette marge de progression ? En acceptant selon les auteurs de repositionner nos IAA sur ce « cœur de marché » c’est-à-dire en « milieu de gamme » via une offre simplifiée, économiquement abordable, adaptée aux usages des différents pays… et portée par des marques armées pour le marché international. Fort d’un constat imparable sur le potentiel d’un marché de masse aussi sensible à l’image de la France qu’étranger à son patrimoine gastronomique, ce rapport hors des sentiers battus contribuera-t-il à délivrer les IAA françaises de leur exposition à la volatilité du marché des matières premières, aux distorsions de concurrence qu’elles subissent tant avec l’étranger qu’avec d’autres pays d’Europe, aux risques de répartition que présentent des activités trop dépendantes d’une distribution nationale organisée pour fonctionner en oligopsone.

Vous voulez en savoir plus ?

Nos équipes vous répondent et vous apportent les solutions qu’il faut pour développer votre prospection !