Emmanuel Macron a lancé le 18 mai dernier sa version de la « Nouvelle France industrielle ». Ce programme qui succède aux 34 plans d’Arnaud Montebourg entend accompagner les entreprises dans la transformation de leur modèle économique par le numérique. Il fait clairement prévaloir des politiques « horizontales » sur les logiques de branches privilégiées jusqu’ici. Un changement de méthode pour un « Etat stratège » pressé de concrétiser la sortie de crise qui semble se dessiner depuis un semestre. Profil sommaire de cet écosystème industriel français dont l’histoire récente diverge de celle de l’emblématique modèle allemand…

Sommaire

Au 20e rang des pays de l’Union européenne membres de l’OCDE pour la contribution de l’industrie à la valeur ajoutée nationale

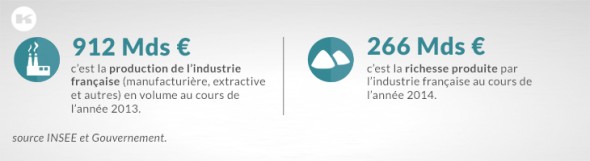

La part de l’industrie dans le produit intérieur brut de la France était de 12,5% en 2012 (source OCDE). Ceci plaçait l’hexagone au 20e rang des pays de l’Union européenne membres de l’OCDE pour la contribution de l’industrie — énergie incluse — à la valeur ajoutée nationale (source OCDE). Cette position est en partie due à une entrée tardive en même temps que modérée dans la première révolution industrielle — l’agriculture pèsera autant que l’industrie dans le PIB jusqu’au 2e conflit mondial. Elle sera confortée dans les années quatre-vingt par la conviction des élites que la dynamique à l’international se jouera moins sur l’industrie manufacturière que sur les service à forte valeur ajoutée. La faible contribution de ces derniers aux exportations se traduira par un déséquilibre croissant de la balance commerciale posant frontalement la question de la désindustrialisation du pays.

Repli de l’emploi industriel, recul de la contribution industrielle au PIB et forte croissance du secteur des services marchands

L’INSEE relève que trois transformations concomitantes ont touché les économies développées : un repli de l’emploi industriel, un recul de la contribution industrielle au PIB et une forte croissance du secteur des services marchands. Les chiffres des pays de l’Union européenne membres de l’OCDE n’en montrent pas moins de fortes disparités entre les anciens pays de l’Est attachées à leur industrie – la part de l’industrie dans le PIB progresses même en Pologne ou en République tchèque entre 2000 et 2012 – et des pays comme la Finlande (-9 pts), la Grande-Bretagne(- 6,3 pts), la France (-5, 3 pts), la Suède (-4,3 pts) ou l’Italie (-4,2 pts) dont la contribution de l’industrie à la création de richesse est en fort repli entre 2000 et 2012. La part de l’industrie dans le PIB des pays membres de l’Union européenne avait ainsi enregistré une baisse moyenne de 2,7 pts entre 2000 et 2012 (source OCDE). Protégée de cette divergence est/ouest, l’Allemagne est un cas à part dont la part de l’industrie dans le PIB a progressé de 0,6 pts durant la même période pour s’établir en 2012 à 25,8 % – soit 12,7 pts au dessus du niveau français (Source OCDE).

Entre gains de productivité, externalisation vers le secteur des services et ouverture accrue de l’économie du pays à l’international

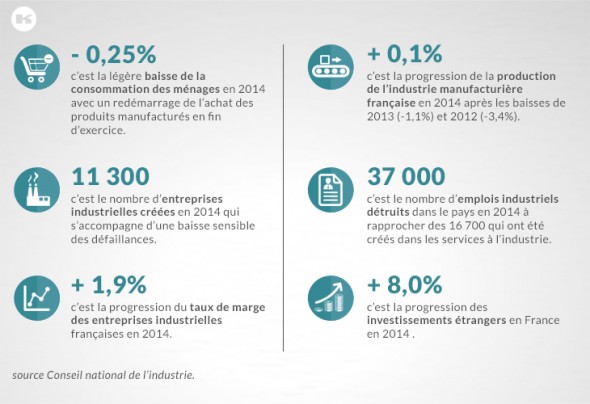

Lilas Demmou a signé en 2010 pour L’INSEE une note sur « le recul de l’emploi industriel en France entre 1980 et 2007 ». Ce recul s’est confirmé en 2014 avec 37 000 emplois industriels détruits – perte tempérée par la création de 16 700 emplois dans les services à l’industrie (source CNI). Ce qui est légitimement vécu comme un drame dans les régions industrielles a trois causes principales sur lesquelles s’accordent tous les experts – causes parmi d’autres mais surtout pas nécessairement indépendantes. Lilas Demmou s’est employée à faire une mesure approximative de leurs contributions respectives à la destruction des emplois industriels :

– Les gains de productivité expliqueraient environ 29 % des destructions d’emplois entre 1980 et 2007. Leur impact se serait accru pour atteindre 65 % des destructions d’emplois entre 2000 et 2007. La faible élasticité au prix de la demande de biens industriels explique ici pourquoi la baisse des prix – liée à l’amélioration de la productivité – ne se traduirait pas par une augmentation de la demande en volume permettant de maintenir le niveau d’emploi.

– L’externalisation vers le secteur des services expliquerait 25 % des destructions d’emplois entre 1980 et 2007. Son impact ce serait fortement réduit au tournant du siècle pour s’établir aujourd’hui à environ 5 %. On notera toutefois que ce facteur ne se traduit pas seulement par une destruction mais souvent par un transfert de l’emploi d’un secteur à l’autre.

– L’ouverture à l’international expliquerait 39 % des destructions d’emplois entre 1980 et 2007. Lilas Demmou soulignait combien la mesure de la contribution de ce facteur était controversée. On notera toutefois que son impact est d’autant plus fort que l’on importe des produits qui sont aussi fabriqués en France. Ceci explique que le poids de ce facteur reste limité dans l’agroalimentaire tandis qu’ils joue un rôle clé dans le secteur des biens d’équipement.

Investir davantage mais surtout faire que l’investissement se traduise par une amélioration de la compétitivité hors prix de la France

| Motivations économiques des investissements | Moyenne 1991-2014 |

| Renouvellement | 27% |

| Modernisation, rationalisation | 24% |

| dont automatisation | 11% |

| dont nouvelles techniques | 7% |

| dont économies d’énergie | 6% |

| Extension de la capacité productive | 16% |

| Introduction de nouveaux produits | 14% |

| Autres (sécurité, conditions de travail, environnement…) | 20% |

La force de l’Allemagne dans des économies développées dont l’industrie est plus ou moins bousculée par les gains de productivité, l’externalisation vers le secteur tertiaire et la mondialisation des échanges est — comme le remarquait Michel Aglietta et Xavier Ragot pour l’OFCE — d’avoir « substitué la demande externe à sa demande interne ». Sarah Guillou – toujours pour l’OFCE – relève pour sa part que la balance commerciale de la France se dégrade continûment depuis 2000 alors que l’investissement reste relativement soutenu. Ce dernier connaîtrait ainsi un problème moins quantitatif que qualitatif. En cause :

– le poids des investissements de remplacement ;

– l’intensité des investissements immobiliers ;

– la faiblesse des investissements de robotisation ;

– l’insuffisance des investissements en R&D.

Ainsi que le souligne Sarah Guillou, il faut donc pour que l’emploi industriel augmente « soit que la demande qui s’adresse à l’entreprise croisse à qualité de ses produits constants et/ou que l’investissement se traduise par une amélioration de sa compétitivité hors prix de façon à capturer des parts de marché nouvelles ». D’où sa thèse que « le problème d’investissement français n’est pas quantitatif ».

Des dispositifs publics de soutien à la production industrielle qui combinent logiques « horizontales » et « verticales »

Le Premier ministre a réaffirmé récemment que «la reconquête industrielle est au cœur de notre stratégie pour retrouver la voie de la croissance et de l’emploi». Les pouvoirs publics ont ainsi mis en place des dispositifs de soutien dans des logiques tant « horizontales » que « verticales ». Banque publique d’investissement (financement), Crédit d’impôt pour la compétitivité et l’emploi (Coût du travail), Crédit d’impôt recherche (R&D), loi de sécurisation de l’emploi (flexibilité), Accord national interprofessionnel sur la formation professionnelle (développement des compétences), Assurance de crédit à l’exportation (impayés)… plusieurs dispositifs dits « horizontaux » ont été mis en place pour traiter plusieurs des problèmes génériques de l’entreprise. Programme investissement d’avenir (financement de secteurs à fort potentiel), Plan de reconquête industrielle (émergence de secteurs à fort potentiel), pôles de compétitivité (développement de productions innovantes)… d’autres dispositifs dits « verticaux » ont aussi été instaurés pour dynamiser plus spécifiquement des filières considérées comme stratégiques.

La Commission européenne considère que « l’Europe dispose d’avantages comparatifs dans environ deux tiers des secteurs industriels »

Le Conseil national de l’industrie relève une stabilisation de la situation en 2014. Il juge surtout que « l’industrie française aborde les années 2015 et 2016 sous de meilleurs auspices ». Plusieurs indicateurs structurels laissent penser en effet que « l’industrie française est en situation favorable pour rebondir dans un contexte macro-économique qui devient favorable » :

– la consommation des ménages retrouverait une évolution positive depuis décembre 2014 ;

– les créations d’entreprises industrielles se maintiennent à un niveau élevé tandis que les défaillances sont au plus bas niveau depuis 2008 ;

– le taux de marge devrait continuer à se redresser à la faveur d’un début de modération salariale ;

– les investissements étrangers en France ont progressé de 8 % en 2014 ;

– les industriels donnent des appréciations positives sur le niveau de leur carnet de commandes en particulier à l’export.

Restent toutefois de fortes disparités entre trois types de branches industrielles :

– celles qui envisagent des investissements pour faire face a une demande dynamique (acier, aéronautique…) ;

– celles qui mobilisent leurs capacités et leurs stocks pour répondre à une demande frémissante (automobile, mécanique, agroalimentaire, chimie, santé…) ;

– celles qui ne perçoivent toujours pas de reprise de la demande (branches liées aux BTP telles que le ciment, verre, briques, peintures…).

La Commission européenne n’en considère pas moins que « l’Europe dispose d’avantages comparatifs dans environ deux tiers des secteurs industriels » (soit 75 % de la production manufacturière de l’Union européenne). Elle relève « qu’en augmentant progressivement la complexité de leurs produits, les industries manufacturières européennes ont réussi à conserver leur position compétitive durant la crise». Une position largement due à la stratégie industrielle de l’Allemagne… mais dont la France ne profitera pleinement que si elle s’emploie à la relance de son investissement productif.

Vous voulez en savoir plus ?

Nos équipes vous répondent et vous apportent les solutions qu’il faut pour développer votre prospection !