Un éclairage récent de l’Insee sur l’industrie manufacturière en Europe montre le comportement de ce secteur depuis 20 ans : part dans l’économie, évolution de la valeur ajoutée et de la productivité, effets de la consommation des ménages… Un instantané qui souligne des évolutions récentes dans les principaux pays de l’Union européenne.

Phénomène bien connu depuis de nombreuses années, la part de l’industrie manufacturière diminue dans l’économie européenne.

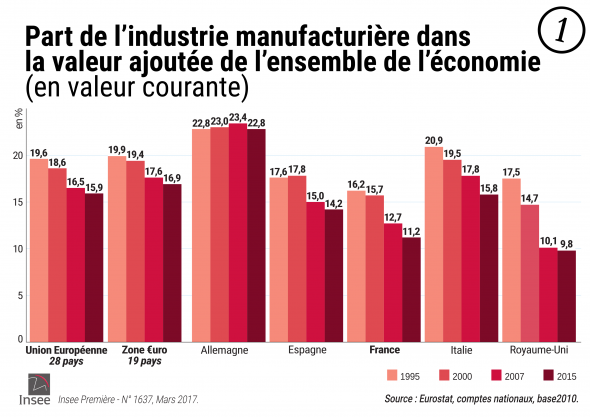

Dans son analyse diffusée début mars dernier, l’Insee indique que la part de la valeur ajoutée de cette activité est passée, de 1995 à 2015, de 19,6 % à 15,9 %. Pour les dix-neuf pays de la zone euro, la baisse est légèrement moins forte : 19,9 % en 1995, 16,9 % en 2015.

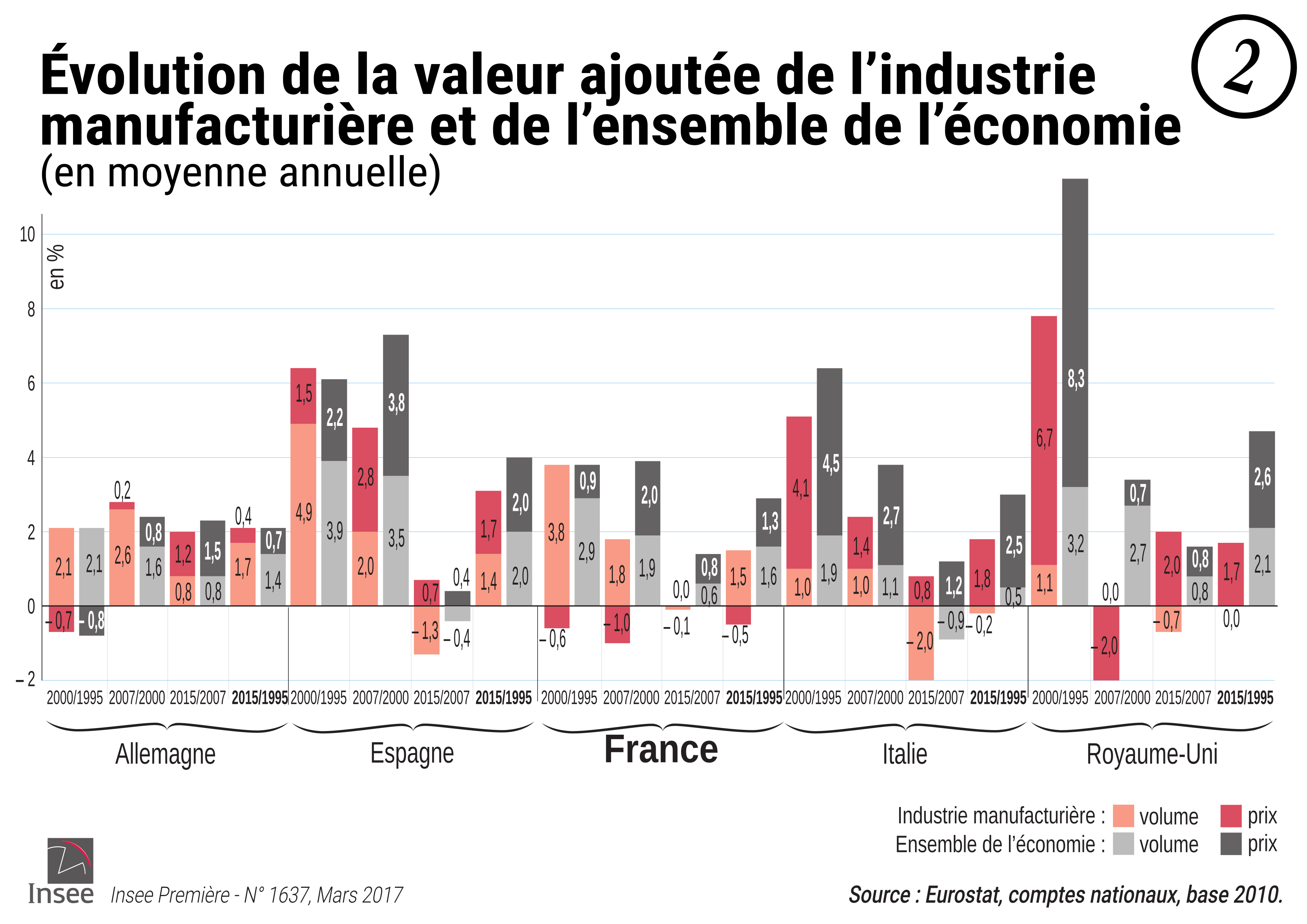

Les rédacteurs de cette note de conjoncture soulignent cependant que l’industrie continue d’accroître sa valeur ajoutée – +2,4 %/an pour l’UE, +2,2 %/an dans la zone euro –, mais à un rythme moins soutenu que l’ensemble de l’économie – respectivement +3,5 %/an et +3,0 %/an.

Des cinq principaux pays industriels européens*, le Royaume-Uni est celui qui a vu la part de l’industrie manufacturière baisser le plus fortement dans son économie : 17,5 % en 1995, 9,8 % en 2015. La France suit une pente similaire : 16,2 % en 1995, 11,2 % en 2015. En revanche, en Allemagne, cette part d’activité manufacturière reste élevée et stable : autour de 23 %.

Les analystes de l’Insee distinguent deux leviers expliquant ces variations : l’effet prix et l’effet volume. Globalement, « ces reculs s’expliquent principalement par un « effet prix » et, dans une moindre mesure, par un « effet volume » ».

France : la conjonction de trois phénomènes structurels

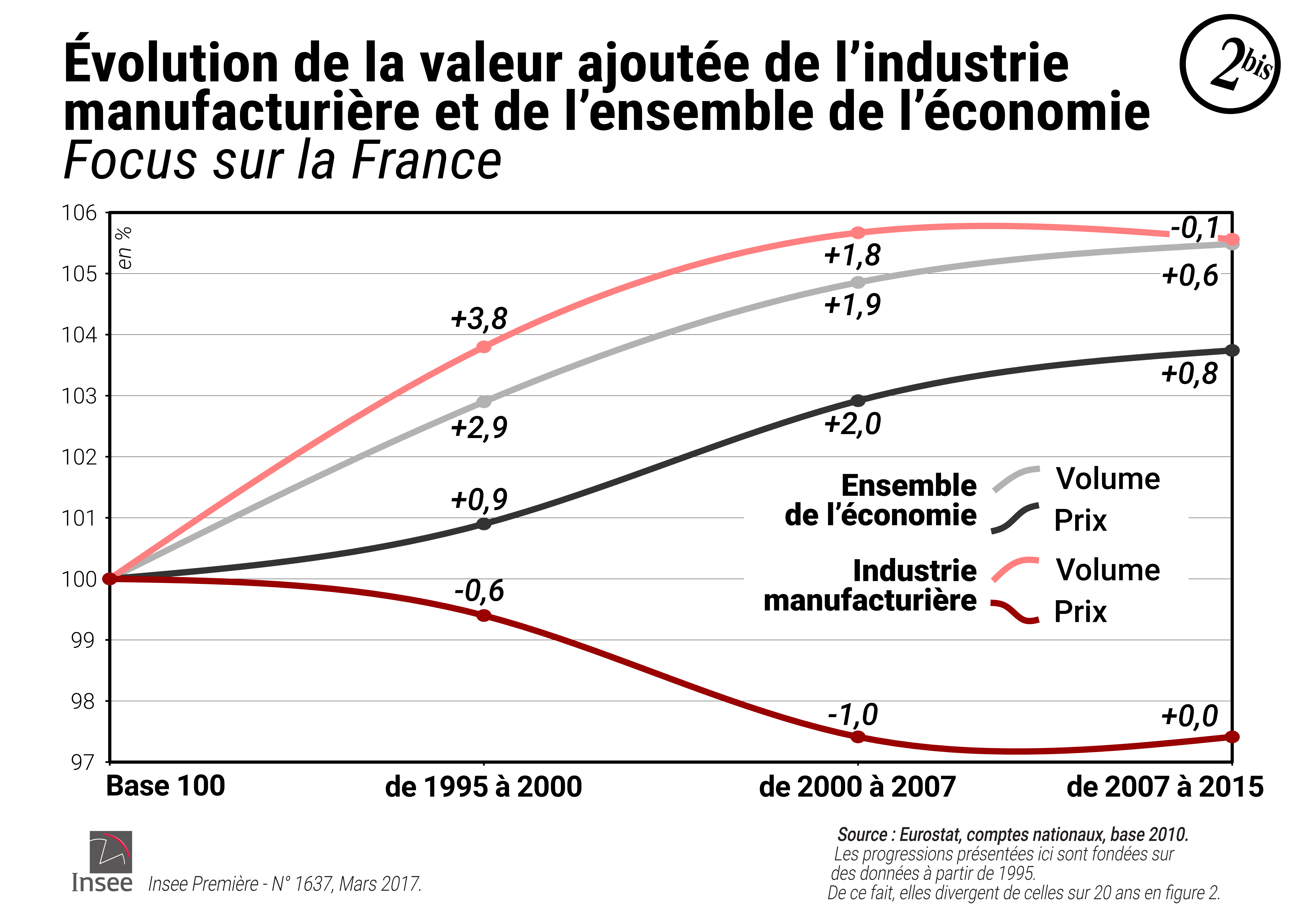

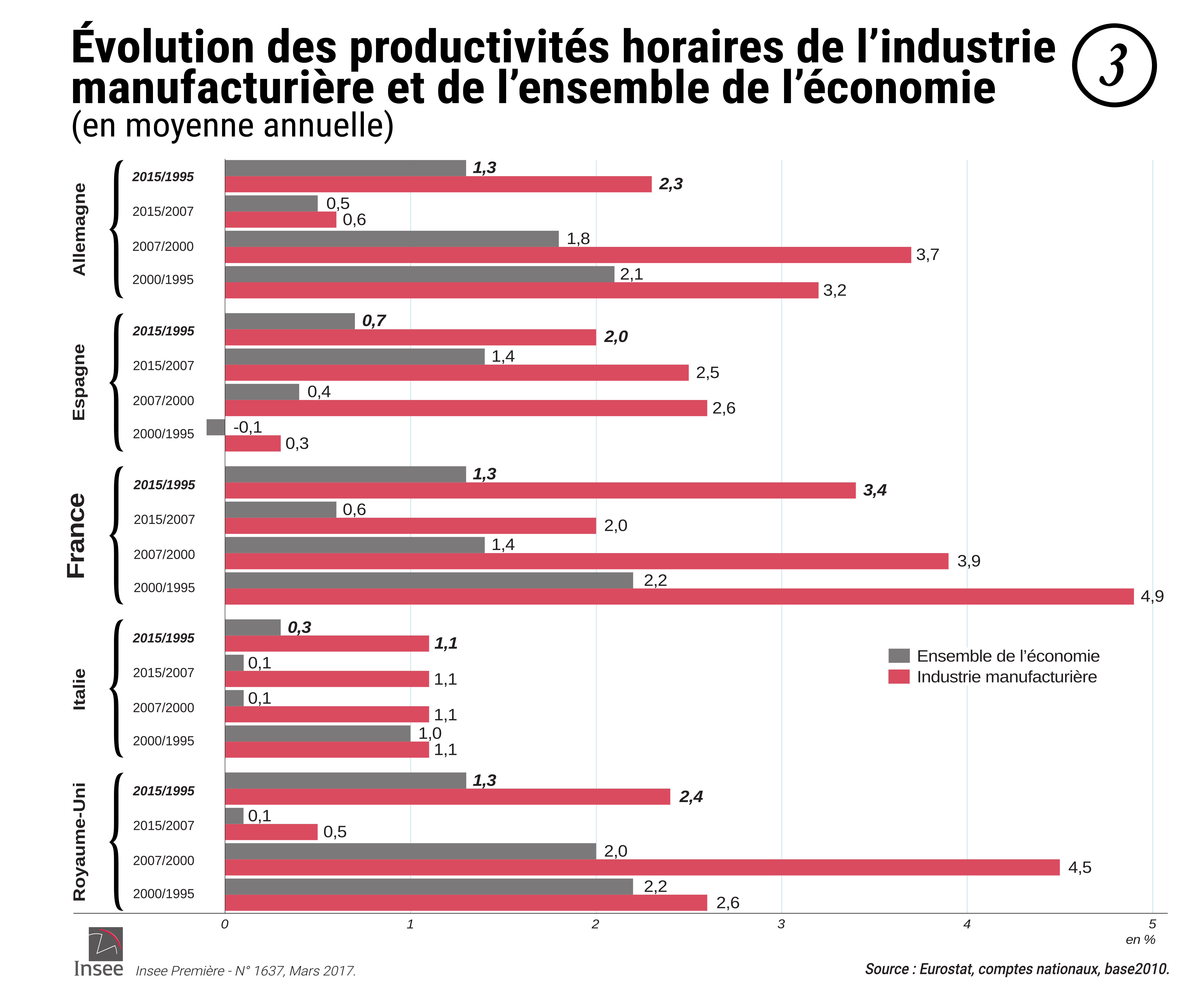

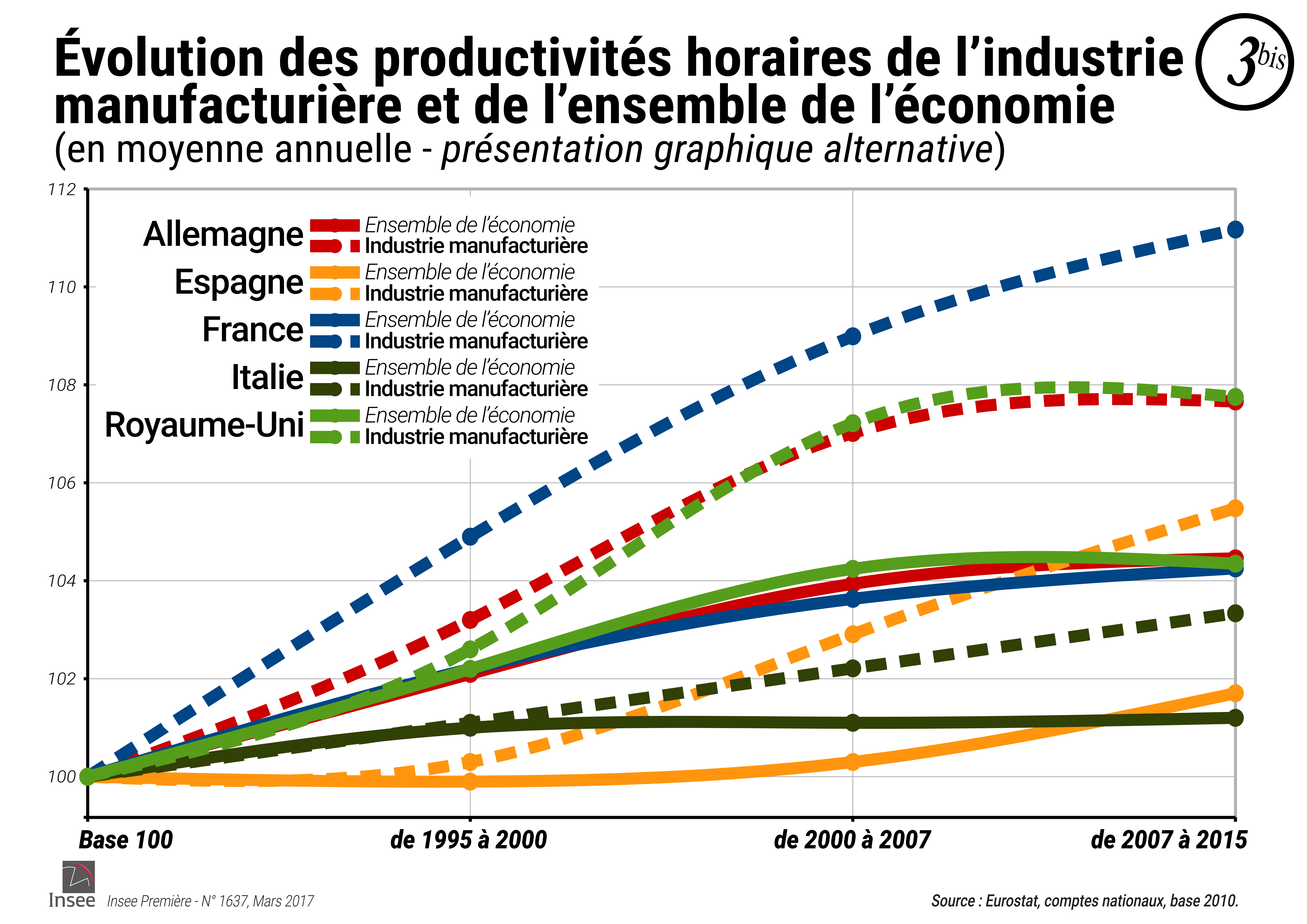

« En France, soulignent les auteurs, les évolutions des valeurs ajoutées de l’industrie manufacturière et de l’ensemble de l’économie sont proches en volume [figures 2 et 2 bis – France] ; l’ « effet prix » y domine. »

Les économistes de l’Insee distinguent deux leviers dans l’évolution de la valeur ajoutée : le volume et le prix. En France, l’industrie se distingue par l’écart d’évolution de ces ratios.

Si, en volume, les ratios de l’industrie et de l’économie se suivent, en prix ils divergent. Ce qui amplifie le décrochage de ce secteur d’activité.

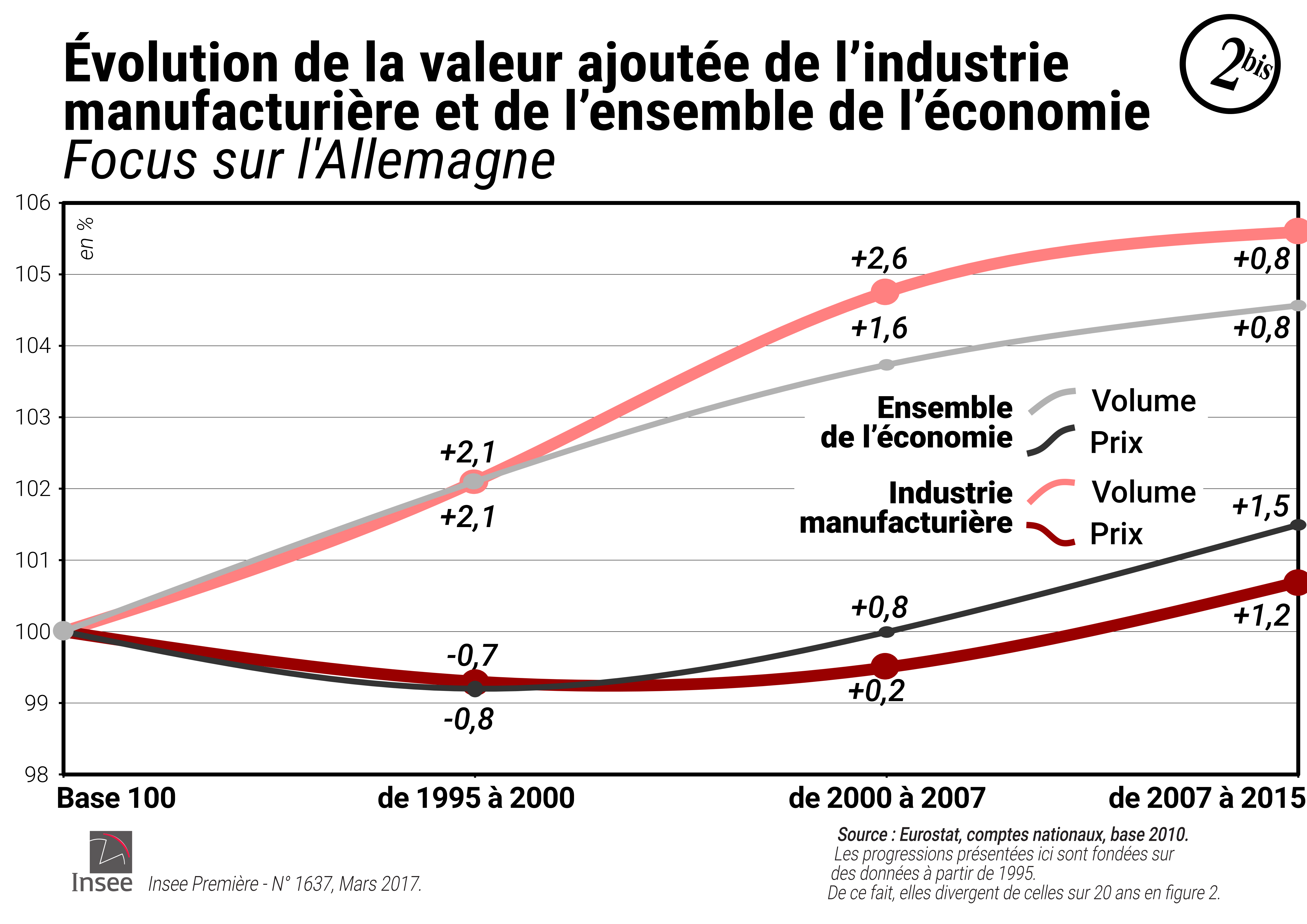

En clair, la faible valeur ajoutée en valeur contribue à accentuer le recul de l’industrie dans l’économie générale. En Allemagne [ Figure 2 bis – Allemagne], la stabilité de ce secteur s’explique par la compensation des effets au regard de son économie.

La progression simultanée des ratios prix et volume de l’industrie et de l’économie globale explique la stabilité de la valeur ajoutée de l’industrie dans l’économie.

En France, selon l’Insee, trois phénomènes structurels se conjuguent pour baisser cette part de l’industrie :

- l’externalisation d’une part des activités vers les services (à noter que 56 % des emplois directs des entreprises industrielles relèvent de fonctions de services) ;

- le développement de la concurrence étrangère : les importations augmentent annuellement de 4,4 %, alors que les exportations de biens industriels et agricoles croissent de seulement 3,7 % ;

- et la déformation de la structure de la demande des ménages au profit des services : ainsi, l’augmentation moyenne annuelle de la consommation de produits manufacturés est de 2,2 %, alors que celle des services marchands (hors services financiers) atteint 3,6 %.

Productivité : le cas particulier de la France

La France se distingue cependant nettement par l’évolution de sa productivité horaire [figures 3 et 3 bis]. Dans l’industrie de l’Europe des 28, son évolution de 1995 à 2015 est de 2,7 %/an ; dans l’ensemble de son économie, elle est de +1,4 %. En France, ces croissances annuelles sont respectivement de +4,9 % et de +2,2 %. Conséquence : les prix relatifs baissent fortement.

La France, l’Allemagne et le Royaume-Uni se démarquent par une nette évolution de la productivité horaire.

La France, l’Allemagne et le Royaume-Uni se démarquent par une nette évolution de la productivité horaire.

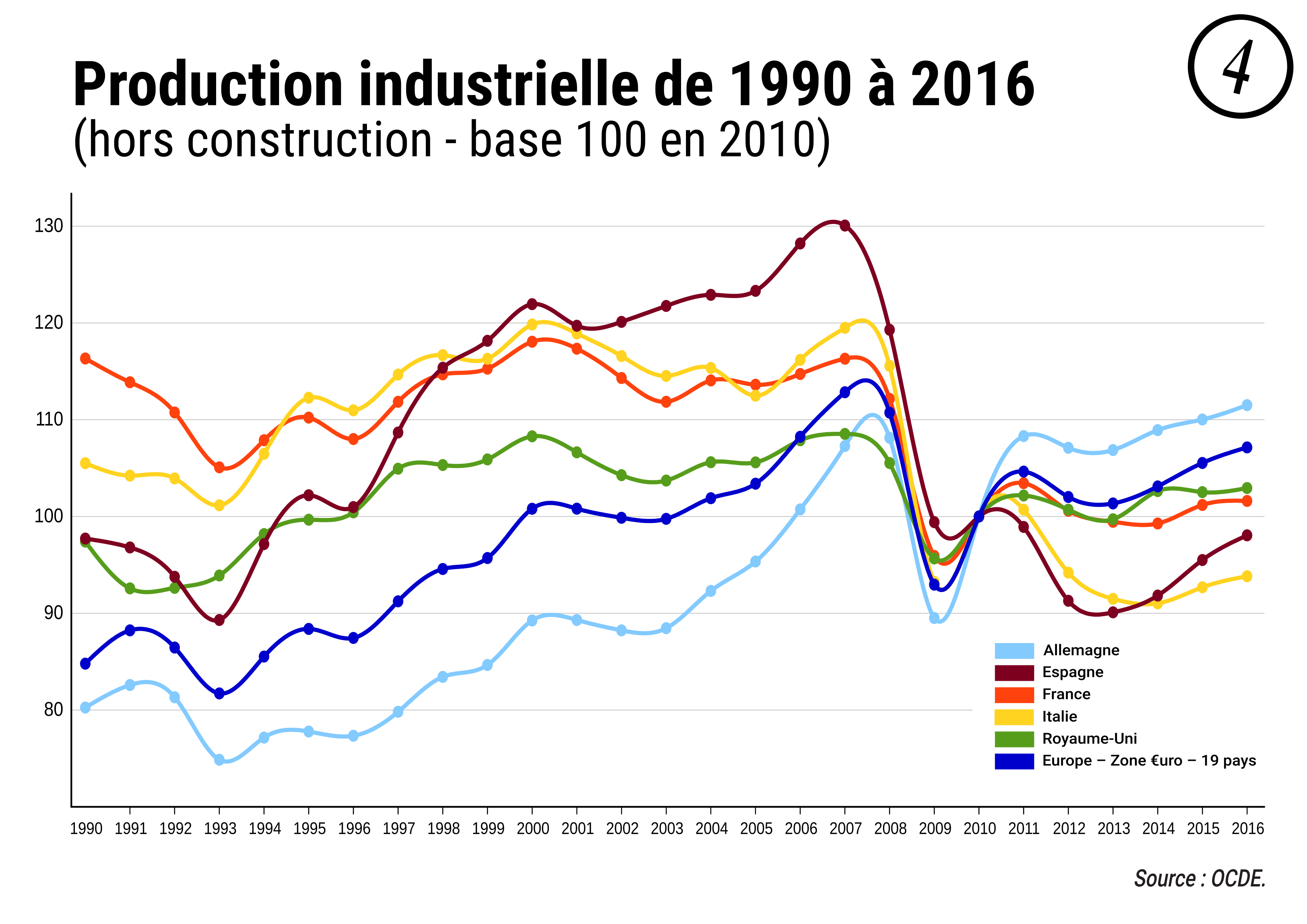

Mais l’élan a été brisé par la crise de 2008 [figures 3 et 4]. Cet événement a donné l’avantage à l’ « effet volume » ; par ailleurs, l’évolution des gains de productivité ralentit depuis ce crack.

Après la crise de 2008, l’Allemagne a retrouvé son niveau de production industrielle.

Les indicateurs de l’Insee soulignent toujours un ralentissement de l’activité industrielle manufacturière en janvier dernier (-0,3 % sur un mois après -1,1 % au quatrième trimestre 2016). Cependant, selon le bulletin de l’Insee du 14 mars, la création d’entreprises industrielles manufacturières se maintient autour de 1 750 unités par mois ; fin février, la variation annuelle des créations était positive : +2,4 %.

Notes

* Allemagne, Espagne, France Italie, Royaume-Uni.

Sources : Insee Première N° 1637 de mars 2017, Informations Rapides (Insee) du 10 mars 2017, n° 63, Informations Rapides (Insee) du 14 mars 2017, n° 64, site internet de l’OCDE.

Vous voulez en savoir plus ?

Nos équipes vous répondent et vous apportent les solutions qu’il faut pour développer votre prospection !