La construction vient de vivre plusieurs années de difficultés tant dans le bâtiment que dans les travaux publics. L’effondrement de la commande privée après la crise de 2008 a en effet été suivi peu après de celui des dotations de l’Etat aux collectivités territoriales. Ces deux secteurs aux situation fortement dégradées devraient toutefois bénéficier de la montée en puissance des exigences environnementales mais aussi de mesures au premier rang desquelles le Plan de relance de la construction annoncé en aout 2014 et le Plan de relance de l’investissement présenté en avril dernier. Tour d’horizon de cette communauté professionnelle à deux têtes dont on dit qu’elle fournit un indicateur avancé de l’évolution de l’économie…

Sommaire

Le poids du BTP dans l’économie nationale

La construction regroupe les activités de bâtiment mais aussi de travaux publics. Ce grand secteur représente en France 13,5% des entreprises (unités légales), 6,6% de l’emploi total et 7,4% de la production nationale. Il contribue fortement à la création d’entreprises avec près de la moitié d’entreprises individuelles — dont de nombreuses auto-entreprises — mais a fortement souffert de la crise de 2008. Ses principales organisations professionnelles (Fédération française du bâtiment, Fédération nationale des travaux publics et Confédération de l’artisanat et des petites entreprises du bâtiment) sont plus que jamais forces de proposition malgré l’embellie que semble annoncer les derniers chiffres sur l’activité au premier trimestre 2015.

Les profils contrastés des deux secteurs du BTP

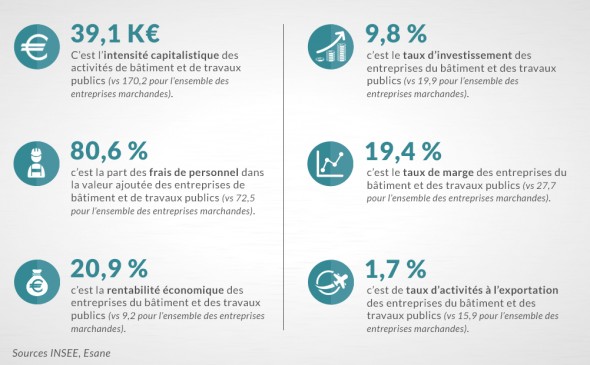

Le profil du grand secteur de la construction est la clé de l’expression consacrée « quand le bâtiment va tout va ». Plusieurs de ses grands ratios expliquent en effet son rôle de sismographe de l’économie nationale :

- une intensité capitalistique très faible ;

- des besoins d’investissement limités ;

- un taux d’exportation négligeable.

Le bâtiment peut donc jouer son rôle de locomotive « non délocalisable » de la construction dès que la conjoncture s’améliore. Les travaux public en revanche — plus gourmands en financements — suivent des tendances de plus long terme mais sont mieux à même de se rattraper à l’exportation. Rappelons en effet la place mondiale de groupes tels que Vinci, Bouygues, Eiffage, Colas ou Spie notamment liée à la réputation d’excellence de l’ingénierie française à l’étranger.

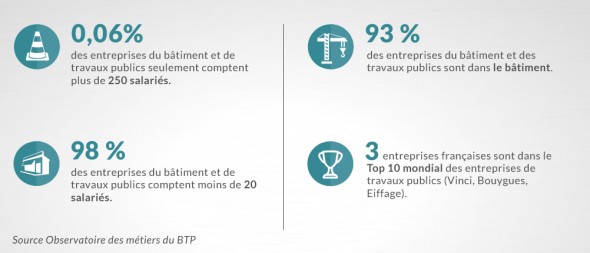

De nombreuses TPE et quelques leaders mondiaux

La présence de trois groupes français de travaux publics dans le Top 10 mondial du secteur (Vinci, Bouygues et Eiffage) ne doit pas masquer le fait que l’essentiel du grand secteur de la construction est porté par de petites voire très petites entreprises. Avec près de 50% d’entreprises individuelles, le bâtiment représente ainsi à lui seul 38% du secteur institutionnel français de l’artisanat. Cette caractéristique explique que — malgré la crise de 2008 — la démographie des entreprises du bâtiment ait progressé de 42% au cours des dix dernières années. Une progression en grande partie imputable toutefois à la création du régime de l’auto-entreprise par la loi de modernisation de l’économie de 2008.

A la recherche d’ouvriers de plus en plus qualifiés

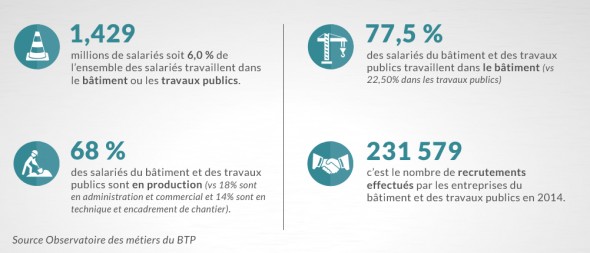

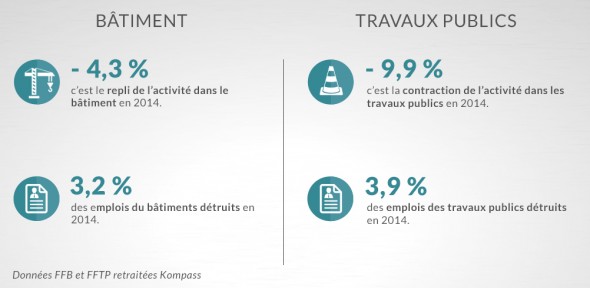

La construction a perdu plus de 10% de ses emplois salariés depuis le pic de 2008 mais n’en affiche pas moins des effectifs supérieurs à ceux de 2005. L’analyse de ses recrutements en 2014 montre qu’elle rationalise ses fonctions supports, capitalise sur ses ressources relativement importantes d’encadrement mais reste très dynamique sur l’embauche de personnels productifs. Une tendance qu’accompagne une volonté d’adaptation des compétences des personnels aux nouvelles contraintes des marchés — notamment environnementales — mais qui achoppe sur l’insuffisance des moyens consacrés à la formation d’ouvriers qualifiés.

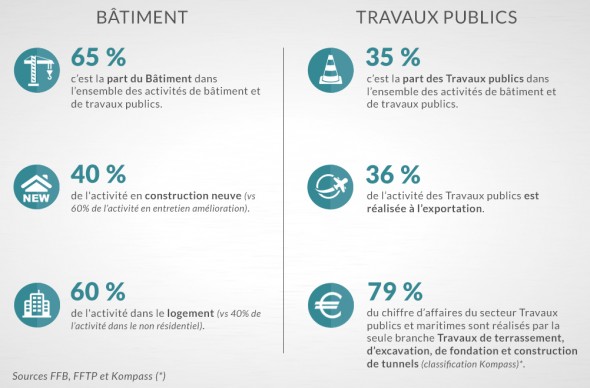

Des portefeuilles d’activités très fortement divergents

Le bâtiment et les travaux publics ont en commun d’intervenir sur le cadre bâti, de mobiliser des compétences souvent voisines, d’être très sensibles au dumping social de pays moins protecteurs des salariés que la France… Ils n’en affichent pas moins des portefeuilles d’activités qui divergent fortement par leur sensibilité à la conjoncture nationale, au dynamisme de la commande publique et à l’environnement international. Le bâtiment — pourvoyeur non délocalisable de « biens improductifs » — est ainsi une variable d’ajustement captive de la consommation nationale tant des entreprises que des ménages. Les travaux publics — créateurs d’infrastructures à fortes externalités positives tant en France qu’à l’étranger — ont en revanche les moyens de réagir à la conjoncture nationale en intensifiant leurs activités dans les pays à forte croissance. Un atout des travaux publics que renforce évidemment leur concentration autour un petit nombre d’acteurs disposant de la taille critique leur permettant d’accroître régulièrement la part des activités à l’exportation.

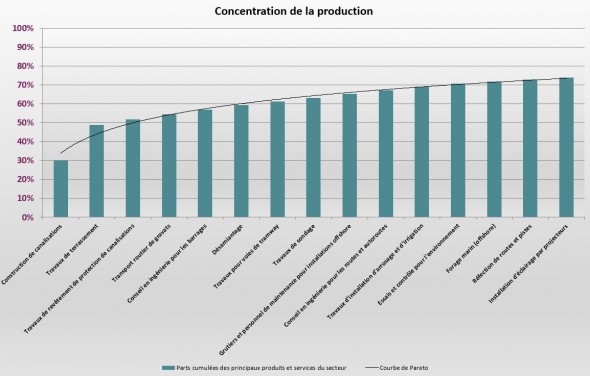

Une production concentrée dépendante d’autres secteurs

La construction engage directement les secteurs Bâtiment et Travaux publics. Ceux-ci totalisent 795 produits (classification Kompass) dont 6% réalisent à eux-seuls 80% du chiffre d’affaires de toute la construction. Ils n’en mobilisent pas moins aussi de nombreux autres savoir-faire industriels au premier rang desquels ceux des secteurs Eléments métalliques pour le bâtiment, Chauffage, réfrigération et ventilation, Bois, Tuyauterie, robinetterie et contenants en métal, Serrurerie, alarmes et sécurité, Matériel pour les travaux publics et le bâtiment… Une production de quelque 4000 produits et services (4009 dans la classification Kompass) qui fait dire aux représentants de la profession que le poids de la construction dans l’économie nationale va bien au-delà de celui des seuls secteurs Bâtiment et Travaux publics.

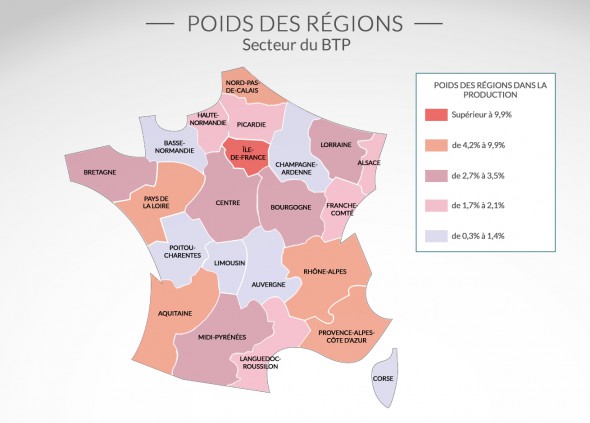

Un véritable maillage du territoire national

Le poids du bâtiment dans la construction comme son organisation en petites voire très petites unités à même de répondre aux besoins locaux contribue fortement à la bonne répartition des activités de construction sur le territoire national. Trois grands marchés ne s’en détachent pas moins assez nettement : Île-de-France, Rhône-Alpes et l’étranger. Un « top 3 » incluant l’activité à l’exportation auquel le dynamisme des grands groupes de travaux publics français à l’international — désormais confronté à celui des entreprises chinoises — n’est évidemment pas étranger.

Une situation dégradée qui masque de grandes disparités

Après une progression continue de plusieurs années jusqu’en 2008 incluse, la production de la construction a constamment reculé jusqu’à s’établir en 2014 à 89,6% de la production de 2010 (base 100 de l’indice Insee). Ce retour à des niveaux comparables à ceux de la fin des années 80 ne doit pas masquer les fortes disparités entre :

- des activités de gros œuvre directement impactées par l’effondrement de la construction neuve tant en logement qu’en non résidentiel ;

- des activités de second œuvre soutenues par la bonne tenue des chantiers d’amélioration des bâtiments existants ;

- des activités de travaux publics, certes pénalisées par la baisse de la commande publique intérieure, mais toujours dynamiques à l’exportation.

Cette situation jugée toutefois globalement dégradée par tous les acteurs devrait bénéficier de l’embellie de la situation intérieure en 2015 mais surtout de facteurs plus structurels au premier rang desquels l’émergence de la question environnementale.

Les perspectives de ces deux secteurs clés de « l’économie verte »

Le récent rapport du groupe Prospective des métiers et qualifications sur Les métiers en 2022 prévoit que la construction créera 128 000 emplois nets dans les sept ans à venir. Cette éclaircie devrait mécaniquement toucher le bâtiment qui bénéficiera de l’accroissement du nombre de ménages, de la nécessaire adaptation des logements à la dépendance et surtout de la pression croissante des problématiques énergétiques accélérant l’évolution vers des bâtiments à faible impact environnemental. L’amélioration des perspectives des travaux publics supposera en revanche des mesures volontaristes en matière de soutien des entreprises en difficulté, de recours à des financements innovants de projets publics et de maîtrise stratégique des programmes d’investissement des collectivités notamment locales. Des conditions qui renvoient à cette idée d’un « Etat stratège » évoquée par Manuel Walls et plébiscitée par la Fédération nationale des travaux publics dans sa récente plateforme 17 propositions pour la relance en infrastructures.

Vous voulez en savoir plus ?

Nos équipes vous répondent et vous apportent les solutions qu’il faut pour développer votre prospection !